配资是一种为投资者提供杠杆资金的金融服务!

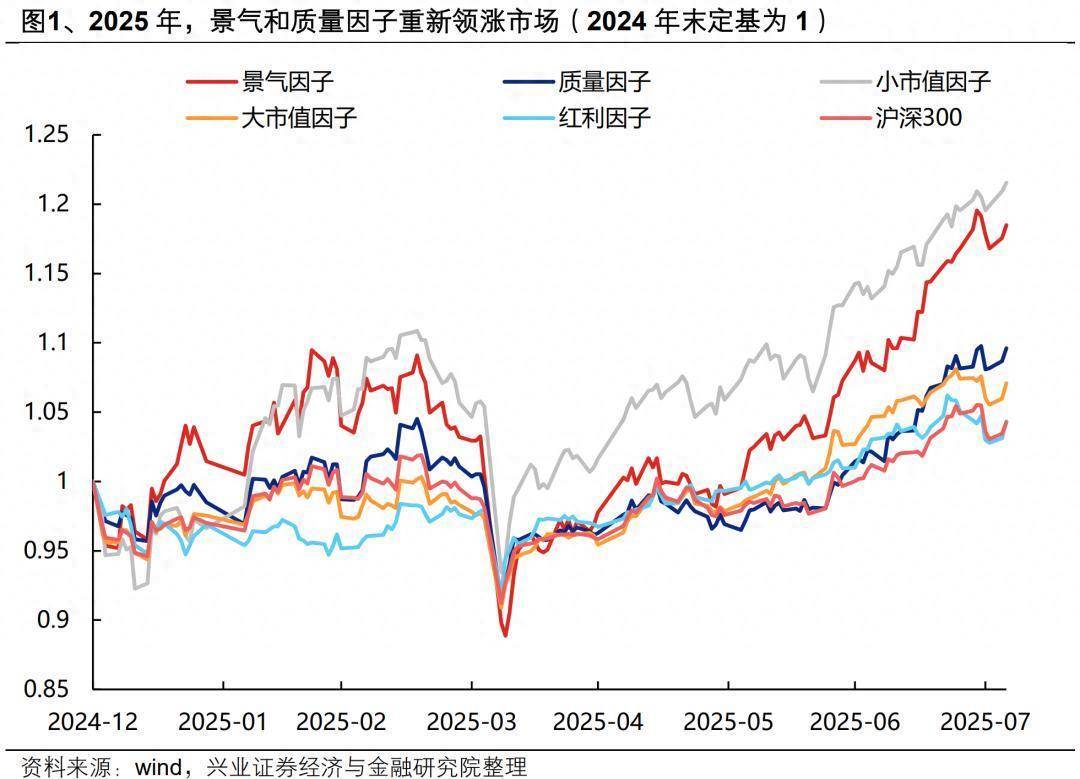

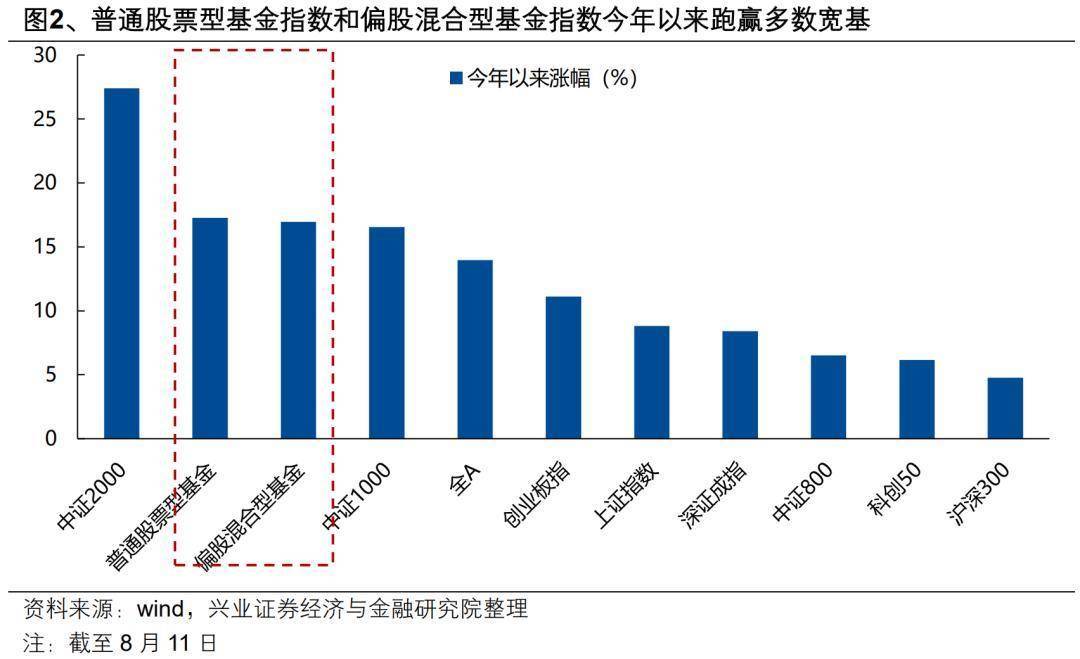

智通财经APP获悉,兴业证券发布研报称,今年被多种因素压制较长时间的景气和质量因子重新领涨市场,代表主动公募平均业绩的两大指数跑赢多数宽基,景气投资有效性显著提升。往后看,随着盈利预期改善、产业趋势演绎,适应景气投资的有利环境正逐步回归,景气的定价权重也有望持续提升。

兴业证券主要观点如下:

近年来,市场普遍感受是景气投资难度加大,与景气相关度较低的“哑铃型”配置成为市场的主要选择。但今年看到,被多种因素压制较长时间的景气和质量因子重新领涨市场,代表主动公募平均业绩的两大指数跑赢多数宽基,景气投资有效性显著提升。

这背后,一方面是总量经济企稳修复、更多产业趋势逐渐形成后,中观和微观层面景气线索增多,为市场挖掘景气提供良好环境。今年以来,我国在AI、机器人、半导体、军工、创新药、新消费等各类新动能领域实现突破,叠加更多传统周期和制造板块实现供给格局优化,新旧动能平稳转换下,景气线索明显增多。25Q1高增长行业占比由2024年末的11.45%大幅抬升至22.14%,景气边际改善的上市公司数量占比升至2010年以来新高,为市场挖掘景气提供良好环境。

另一方面,随着更多科技成长产业趋势步入业绩兑现期,市场对景气主线的共识也在凝聚。过去几年,多数新动能产业趋势处于发展初期,更偏向于主题机会,主线可持续性不强。而今年以来,以TMT、创新药为代表的产业趋势逐渐步入业绩兑现期。在盈利支撑和明确产业趋势指引下,部分行业正显现出可持续的赚钱效应,带动景气主线共识凝聚。

此外,今年以来,擅长景气投资的机构资金对于市场参与热情显著提升,正在逐步夺回对于优质标的和产业的定价权。本轮自6月以来的上行行情中,散户新增开户数相对于年初科技行情和去年“924”行情增长相对偏缓,但机构新增开户数持续攀升至历史高位,基本恢复至2021年的高位水平,成为本轮行情的重要增量资金,也正在逐步夺回对于优质标的和产业的定价权。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等

广盛网提示:文章来自网络,不代表本站观点。